ETF-Bibliothek

Werden Sie zum ETF-Spezialisten

Einführung in börsengehandelte Produkte

ETFs gehören zu den sogenannten börsengehandelten Produkten (ETPs).

ETPs gibt es viele, doch mit allen können Anleger in einen bestimmten Markt oder eine bestimmte Assetklasse wie Aktien, Obligationen oder Rohstoffe investieren.

ETFs machen den mit Abstand grössten Teil des ETP-Marktes aus. Die meisten ETFs bilden herkömmliche, kapitalgewichtete Indizes wie den S&P 500 oder den Euro Stoxx 50 ab, seit einigen Jahren steigt jedoch auch der Anteil aktiver ETFs, darunter systematische ETFs und ETFs mit alternativen Gewichtungsstrategien (oft als Smart Beta oder Strategic Beta bezeichnet). Diese ETFs replizieren Indizes mit alternativen Gewichtungsmethoden, um gegenüber kapitalgewichteten Indizes Mehrrenditen zu erzielen.

Per 30. November 2018 wurden in Europa mehr als 2.285 ETPs gehandelt, darunter über 1.800 ETFs1.

1Quelle: ETFGI.

Einführung in Index-ETFs

Die meisten der über 1.800 ETFs, die in Europa gehandelt werden1, sind herkömmliche Index-ETFs.

Indexstrategien sind passive Anlagestrategien, die eine bestimmte Benchmark möglichst präzise abbilden sollen. Dazu investieren Indexfonds in alle oder eine repräsentative Teilmenge der Index-Komponenten.

Die meisten ETFs replizieren kapitalgewichtete Indizes. Mit diesen ETFs können Anleger inzwischen in eine immer grössere Zahl von Anlagestilen und Assetklassen investieren, darunter zahlreiche regionale und globale Aktien- und Rentenmärkte. Einige diese ETFs streuen ihr Anlagevermögen so breit wie möglich, andere investieren ausschliesslich in bestimmte Branchen oder Marktsegmente.

Daneben finden Anleger auch spezielle ETFs für Growth- und Value-Aktien oder einzelne Kapitalsegmente sowie internationale ETFs, die global oder in bestimmte Länder oder Regionen investieren. Und mit Obligationen-ETFs können Anleger nicht nur in verschiedene Märkte und Regionen investieren, sondern auch Kriterien wie Duration, Kreditqualität und Laufzeit bestimmen.

Marktkapitalisierung: die traditionelle Gewichtungsmethode

Ein Index besteht aus Wertpapieren, die so ausgewählt werden, dass sie das Risiko-/Renditeprofil eines Marktes oder eines Marktsegments möglichst genau abbilden. Wir empfehlen Indizes, die ihre Komponenten entsprechend ihrer Marktkapitalisierung gewichten.

Eine Gewichtung von Indexkomponenten nach ihrer Marktkapitalisierung ist die gängigste Methode, und an kapitalgewichteten Indizes lässt sich jederzeit ablesen, wie der Markt (also die Summe aller Marktteilnehmer) ein bestimmtes Unternehmen bewertet. In einem offenen Markt werden Wirtschafts- und Finanzinformationen und Unternehmensnachrichten schnell eingepreist. Sie beeinflussen den Kurs und damit auch die Marktkapitalisierung einzelner Wertpapiere, was sich im selben Moment auch im Index ablesen lässt.

1Quelle: ETFGI; Stand: 30. November 2020.

Benchmark-Tracking

Für eine möglichst effektive und genaue Benchmark-Abbildung verwenden Fondsmanager vor allem drei Strategien:

Vollständige Replikation

Die gängigste Tracking-Methode ist die vollständige Replikation. Dabei kauft der Portfoliomanager alle Wertpapiere entsprechend ihrer Gewichtung im Index und repliziert dadurch nicht nur möglichst genau die Indexrendite, sondern auch die wichtigsten Merkmale des Index. Vollständige Replikation wird häufig für konzentrierte Indizes mit liquiden Komponenten verwendet, etwa den S&P 500, den Euro STOXX 50 oder Staatsobligationenindizes.

Sampling

Beim Sampling kauft der ETF-Manager dagegen nur eine repräsentative Teilmenge der Indexkomponenten. Dieses Verfahren wird in der Regel für Indizes verwendet, deren grosse Zahl von Komponenten eine vollständige Replikation schwierig und kostspielig machen würde. Der Fondsmanager bildet dabei die Merkmale des Index anhand einer Teilmenge der Indexkomponenten möglichst genau nach.

Merkmale der Sampling-Methode:

- Der Fondsmanager unterteilt die Indexkomponenten in kleinere Teilmengen mit unterschiedlichen Kernmerkmalen.

- Aus einer dieser kleineren Gruppen kann der Manager dann ein Wertpapier auswählen und entsprechend der Indexgewichtung dieser Gruppe in das Portfolio aufnehmen.

- Sampling kann Abweichungen vom Index vergrössern.

Die meisten Obligationenindex-ETFs bilden ihre Benchmarks durch Sampling ab, da die schiere Anzahl der Emissionen und die schwache Liquidität einzelner Obligationen eine vollständige Replikation oft nicht erlaubt.

Optimierung

Anstatt Wertpapiere aufgrund ihrer Merkmale in Gruppen einzuteilen, kommt bei der Indexabbildung durch Optimierung ein quantitatives Multifaktormodell zum Einsatz.

Merkmale der Optimierungsmethode:

- Bei der Optimierung bestimmt ein Computer die optimale Portfoliozusammensetzung auf Grundlage historischer Preisdaten und Korrelationen der Indexkomponenten.

- Das Modell beruht auf historischen Daten und Faktoren, die sich im Laufe der Zeit ändern können. Daher kann eine Optimierung den Tracking Error erhöhen, im Gegenzug sinken häufig die Kosten.

Optimierung kommt in den meisten Aktien-ETFs zum Einsatz, die Indizes mit vielen Komponenten abbilden (z. B. den FTSE All-World Index).

Tracking-Faktoren

Tracking Error und Tracking Difference (auch Überschussrendite genannt) spielen eine wichtige Rolle bei der ETF-Auswahl, insbesondere bei traditionellen Index-ETFs.

Mithilfe dieser beiden Kennzahlen können Anleger den richtigen Fonds für ihre Anlageziele finden.

Tracking Difference bei Index-ETFs

Die Tracking Difference misst die Abweichung der Wertentwicklung eines ETF von der seines Index über einen bestimmten Zeitraum. Zur Berechnung der Tracking Difference zieht man einfach die Gesamtrendite des Index von der Gesamtrendite des ETF ab.

Die Tracking Difference kann positiv oder negativ sein und zeigt so Mehr- oder Minderrenditen des ETF gegenüber seiner Benchmark an.

Tracking Error

Verschiedene ETF-Anbieter nutzen unterschiedliche Definitionen, offiziell ist der Tracking Error jedoch als annualisierte Standardabweichung der Tracking Difference definiert. Die Tracking Difference entspricht dem Betrag, um den die Rendite eines ETF über einen bestimmten Zeitraum von der seiner Benchmark abweicht; der Tracking Error zeigt die Schwankungen der Tracking Difference an.

Ein Beispiel: Bei einem Tracking Error von 50 Basispunkten sollte die Tracking Difference des ETF zwei Drittel der Zeit um 50 Basispunkte von der durchschnittlichen Tracking Difference abweichen. Ein geringerer Tracking Error zeigt geringere Schwankungen der Tracking Difference an.

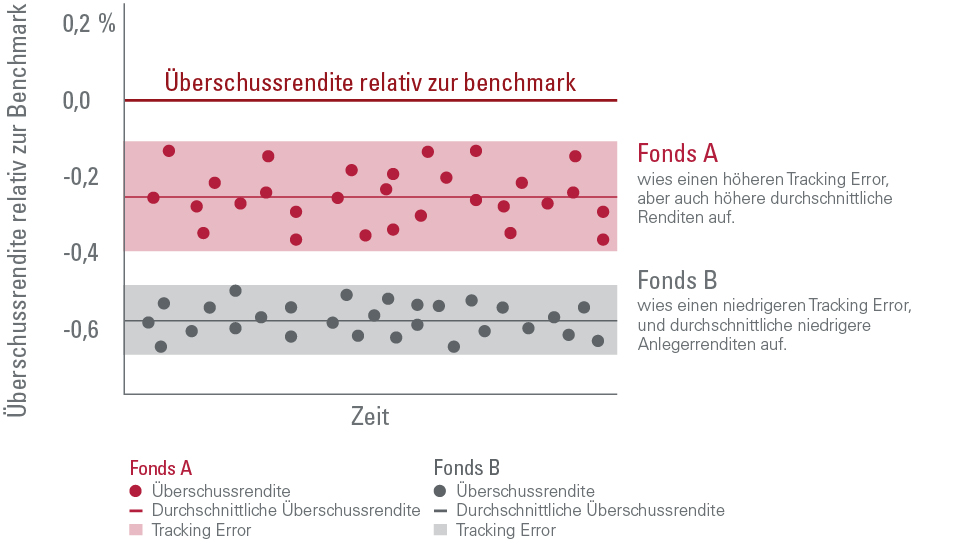

Wer langfristig eine möglichst hohe Gesamtrendite (Englisch: Total Return) anstrebt, sollte sich stärker an der Tracking Difference orientieren. Steht dagegen Kontinuität bei minimalen Schwankungen und kurzfristigem Anlagehorizont im Vordergrund, ist der Tracking Error das wichtigere Auswahlkriterium.

In dem nachstehenden hypothetischen Beispiel ist Fonds A trotz seines höheren Tracking Error wahrscheinlich besser geeignet für Anleger, die vor allem auf ihre langfristige Rendite achten. Fonds B ist dagegen trotz seiner niedrigeren durchschnittlichen Rendite (grösserer negativer Tracking Error) wahrscheinlich die richtige Wahl für Anleger, die grosse Renditeabweichungen von der Benchmark verhindern wollen.

In der Praxis ist der Kompromiss Tracking Difference und Tracking Error meist weniger eindeutig. Bei der Auswahl eines ETF sollten Anleger daher auch andere Faktoren wie Asset-Allokation, Replikationsmethode und Kosten berücksichtigen.

Einflussfaktoren von Tracking Error und Tracking Difference

In einer perfekten Welt würde wohl jeder ETF seinen Index ganz genau replizieren und ohne Tracking Difference und Tracking Error auskommen. In der Realität werden beide von mehreren Faktoren beeinflusst, die eine perfekte Indexreplikation unmöglich machen.

Gebühren

Gebühren belasten die Wertentwicklung und sind die Hauptursache für eine negative Tracking Difference. Anleger sollten daher alle Gebühren eines Fonds genau überprüfen, also auch die Handelskosten, die nicht in den laufenden Kosten bzw. in der Gesamtkostenquote (OCF/TER) enthalten sind. In synthetischen ETFs fallen Swap-Gebühren an, die ebenfalls nicht in der OCF/TER enthalten sind. Diese Kosten können schwanken und Tracking Error sowie Tracking Difference deutlich beeinflussen.

Managementkompetenz

Ein guter Indexfondsmanager weiss, wann vollständige Replikation möglich ist und wann Sampling oder Optimierung bessere Ergebnisse erwarten lassen. Ausserdem muss ein guter Manager Änderungen in der Indexzusammensetzung, Gewichtungsanpassungen, Cashflows usw. richtig steuern können.

Replication methodology

Die Replikationsmethode kann sowohl den Tracking Error als auch die Tracking Difference massgeblich beeinflussen. Bei vollständiger Replikation fällt der Tracking Error in der Regel niedriger aus als bei Optimierung oder Sampling.

Steuern

Je nach Fondsdomizil können Quellensteuern auf Dividenden der Aktien im Portfolio des ETF, aber auch auf Ausschüttungen des Fonds selbst anfallen. Anleger sollten diese Steuern bei der Analyse und dem Vergleich verschiedener Produkte beachten. Quellensteuern auf Dividenden reduzieren den Nettoinventarwert des ETF und wirken sich daher auch auf die Rendite des Fonds und auf seine Tracking Difference aus.

Vorteile von Indexstrategien

Traditionelle Indexstrategien, also kapitalgewichtete Fonds und ETFs, bieten Anlegern mehrere erhebliche Vorteile:

Kosteneffizienz

Aus zwei Gründen haben die meisten Indexfonds gegenüber aktiven Fonds einen erheblichen Kostenvorteil:

- Niedrigere Verwaltungskosten. Weil Indexfonds kein hochbezahltes Analysten-Team für die Auswahl von Wertpapieren bezahlen müssen, sind sie schlichtweg kostengünstiger.

- Niedrigere Transaktionskosten. Indexfonds kaufen und halten Wertpapiere, handeln also weniger als aktive Fonds. Weniger Handel bedeutet weniger Brokergebühren und andere Handelskosten.

Diversifikation

Diversifikation ist ein wesentlicher Bestandteil eines erfolgreichen Anlageplans, und mit Indexfonds können Anleger ihr Portfolio relativ leicht diversifizieren.

Gute langfristige Entwicklung

Dank ihrer Diversifizierung und Kosteneffizienz können Indexfonds vor allem langfristig im Vergleich zu aktiven Anlagestrategien gute Renditen erzielen.

Transparenz

Indexfonds verfolgen ein klares und leicht verständliches Ziel: Sie sollen die Wertentwicklung eines bestimmten Index vor Gebühren und Kosten möglichst präzise nachbilden. Bei Indexfonds wissen Anleger daher immer, wie ihr Geld angelegt ist.

Geringes Managerrisiko

Indexfonds sollen einen Index nachbilden, nicht übertreffen. Anleger reduzieren so ihr aktives Risiko, also das Risiko, dass ihr Fondsmanager die falschen Wertpapiere auswählt und Minderrenditen erwirtschaftet. Die Wertentwicklung aktiver Fonds kann dagegen deutlicher vom Index abweichen.

Risiken

Der Wert von Anlagen und die daraus resultierenden Erträge können steigen oder fallen, Anleger können daher Verluste auf ihre Investitionen erleiden.

Anlagen in kleinere Unternehmen können stärker im Wert schwanken als Beteiligungen an grossen und etablierten Unternehmen.

Manche Fonds investieren in Schwellenmärkten, die im Vergleich zu entwickelten Märkten volatiler sein können. Der Wert Ihrer Anlagen kann daher steigen oder fallen.

ETF-Anteile können über einen Broker ge- und verkauft werden. Anlagen in ETFs sind mit Brokergebühren und einer Geld-Brief-Spanne verbunden, die vor einer Anlage sorgfältig abgewogen werden sollten.

Fonds, die in festverzinsliche Wertpapiere investieren, sind mit dem Risiko von Zahlungsausfällen und Kapitalverlusten Ihrer Anlage behaftet. Ausserdem kann das Ertragsniveau schwanken. Zinsschwankungen wirken sich in der Regel auf den Kapitalwert festverzinslicher Wertpapiere aus. Unternehmensobligationen können unter Umständen höhere Zinsen abwerfen, sind jedoch mit grösseren Kreditrisiken behaftet. Daher steigt das Risiko von Zahlungsausfällen und Kapitalverlusten Ihrer Anlage. Das Ertragsniveau kann schwanken, und Zinsschwankungen wirken sich in der Regel auf den Kapitalwert von Obligationen aus.

Die Fonds können Derivate einsetzen, um Risiken oder Kosten zu reduzieren und/oder um zusätzliche Gewinne oder Wachstum zu generieren. Der Einsatz von Derivaten kann das Exposure auf die Basiswerte erhöhen oder reduzieren. Daher kann auch der Nettoinventarwert des Fonds stärker schwanken. Ein Derivat ist ein Finanzkontrakt, dessen Wert auf dem Wert eines finanziellen Vermögenswerts (z. B. einer Aktie, einer Obligation oder einer Währung) oder eines Marktindex beruht.

Manche Fonds investieren in Wertpapiere, die in anderen Währungen notiert sind. Wechselkursschwankungen können die Anlagerendite beeinflussen.

Weitere Informationen über Risiken finden Sie im Abschnitt „Risikofaktoren“ des Verkaufsprospekts auf unserer Website https://global.vanguard.com.

ETF-Varianten

Von den über 1.800 ETFs, die heute in Europa gehandelt werden1, bilden die meisten herkömmliche Indizes ab.

Index-ETFs

Index-ETFs sollen Benchmarks wie den FTSE 100, den Euro STOXX 50 oder den S&P 500 so gut wie möglich abbilden. Deshalb spricht man bei Indexstrategien auch von „passiven“ Anlagen.

Index-ETFs gibt es für eine immer grössere Zahl von Anlagestilen und Assetklassen, darunter auch regionale und globale Aktien- und Rentenmärkte. Einige diese ETFs streuen ihre Anlagevermögen so breit wie möglich, andere investieren ausschliesslich in bestimmte Branchen oder Marktsegmente.

Some style of ETFs cover the growth and value spectrum, and others track certain market-capitalisation ranges. International ETFs cover the global markets and offer exposure to a single country or region of the world. Finally, fixed income ETFs cover a variety of duration, credit quality and maturity ranges. Daneben finden Anleger auch spezielle ETFs für Growth- und Value-Aktien oder bestimmte Kapitalsegmente sowie internationale ETFs, die global oder in bestimmte Länder oder Regionen investieren. Und mit Obligationen-ETFs können Anleger nicht nur in verschiedene Märkte und Regionen investieren, sondern auch Kriterien wie Duration, Kreditqualität und Laufzeit bestimmen.

1Quelle: ETFGI; Stand: 30. November 2020.

Weitere ETF-Strategien

Das wachsende Interesse der Anleger an ETFs hat auch die Entwicklung neuer Produkte verstärkt. Zu den neuesten Angeboten gehören ETFs, die keine herkömmlichen, also kapitalgewichteten, Indizes abbilden.

Aktive ETFs

Anstatt einen Marktindex möglichst genau abzubilden, sucht der Manager eines aktiven ETF einzelne Wertpapiere aus, um ein bestimmtes Ziel zu erreichen. Der Marktanteil aktiver ETFs ist immer noch klein, nimmt jedoch zu.

Rohstoff- und Währungs-ETFs

Rohstoff- und Währungs-ETFs investieren entweder durch direkten („physischen“) Erwerb von Vermögenswerten oder über Futures. Anleger können so in alternative Assetklassen wie landwirtschaftliche Erzeugnisse, Edelmetalle, Energie oder Währungen investieren.

Inverse und gehebelte ETFs

Inverse und gehebelte ETFs gehören zu den synthetischen ETFs. Inverse ETFs streben die entgegengesetzte („inverse“) Rendite der Benchmark an, die sie abbilden: Steigt der Index, wirft ein inverser ETF eine negative Rendite ab, und umgekehrt.

Gehebelte ETFs streben dagegen ein Vielfaches der Rendite ihres Index an, beispielsweise das Doppelte oder Dreifache eines Anstiegs oder Rückgangs des Index.

Wichtig ist, dass der relevante Messzeitraum für die Rendite inverser und gehebelter ETFs meistens ein Tag ist. Bei einer Haltedauer von mehr als einem Tag können die Renditen dieser Fonds von den inversen oder gehebelten Multiplikatoren ihrer Indexrendite abweichen. Beide ETFs eignen sich in der Regel nur für sehr wenige, äussert spezifische Anlageziele, etwa für kurzfristiges Markt-Timing oder zur Absicherung, und nicht zur langfristigen Geldanlage.

Replikationsmethode

Je nach Art der Basiswerte unterscheidet man zwischen physischen und synthetischen ETFs.

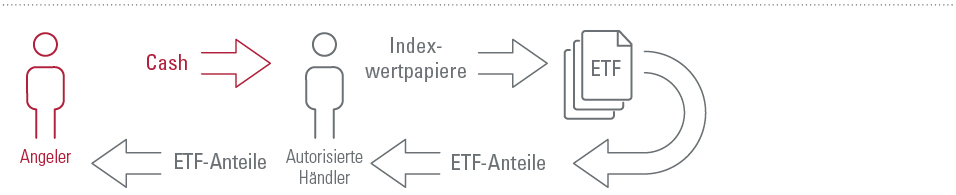

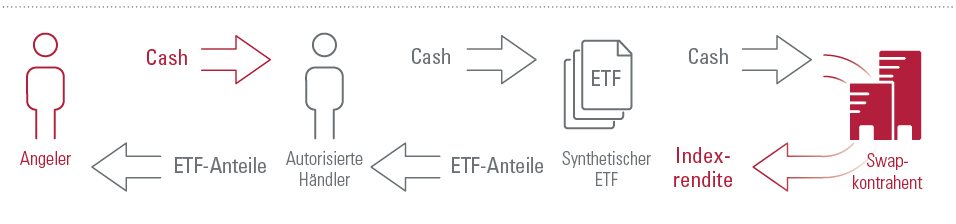

Die meisten ETFs, darunter auch sämtliche Vanguard ETFs, kaufen die Wertpapiere ihres Zielportfolios und gehören daher zu den physischen ETFs. Synthetische ETFs setzen für die Umsetzung ihrer Anlagestrategie dagegen Derivate ein, vor allem Swaps.

Swaps sind Derivatekontrakte, die die Gegenpartei, meistens eine Bank, zur Zahlung der Indexrendite an den ETF verpflichten. Dadurch können synthetische ETFs einen Index abbilden, ohne ein einziges der im Index enthaltenen Wertpapiere zu kaufen.

Synthetische ETFs gibt es in vielen Märkten, am beliebtesten sind sie jedoch in Europa, wo sie bereits 2001 eingeführt wurden. Allerdings wächst auch hier die Zahl der Anleger, die bevorzugt in physische ETFs investieren.

Funktionsweise physischer und synthetischer ETFs

Physischer ETF

Synthetischer ETF

Physische und synthetische Strukturen im Vergleich

| Physische ETFs | Synthetische ETFs | |

|---|---|---|

| Basiswerte | Physische Indexkomponenten | Derivate/Swaps und Sicherheiten (die in den meisten Fällen nicht deckungsgleich mit dem Index sind) |

| Transparenz | Ja | Begrenzt (z. B. Swap-Gebühren, Sicherheiten) |

| Gegenparteirisiken | Begrenzt (Wertpapierleihe), grundsätzlich vollständige Besicherung | Ja (Derivate/Swaps), oft besichert |

| Kostenquellen | Kostenquote, Rebalancing-Kosten | Kostenquote plus Swap-Gebühr |

Quelle: Vanguard

Gegenparteirisiko

Zu den wichtigsten Risiken synthetischer ETFs gehören die sogenannten Gegenparteirisiken. Die Käufer synthetischer ETFs vertrauen im Wesentlichen darauf, dass der Swap-Anbieter seiner Verpflichtung zur Zahlung der vereinbarten Indexrendite nachkommt. Wenn dies nicht geschieht, können Verluste entstehen. Reduzieren lassen sich Gegenparteirisiken vor allem durch Sicherheiten.

Auch in physischen ETFs entstehen Gegenparteirisiken, wenn die Fonds Wertpapiere verleihen. Um das Vermögen der Anleger zu schützen, sind Leihtransaktionen jedoch stets vollständig besichert.

Die Bedeutung der Kosten

Kosten haben einen entscheidenden Einfluss auf den langfristigen Anlageerfolg.

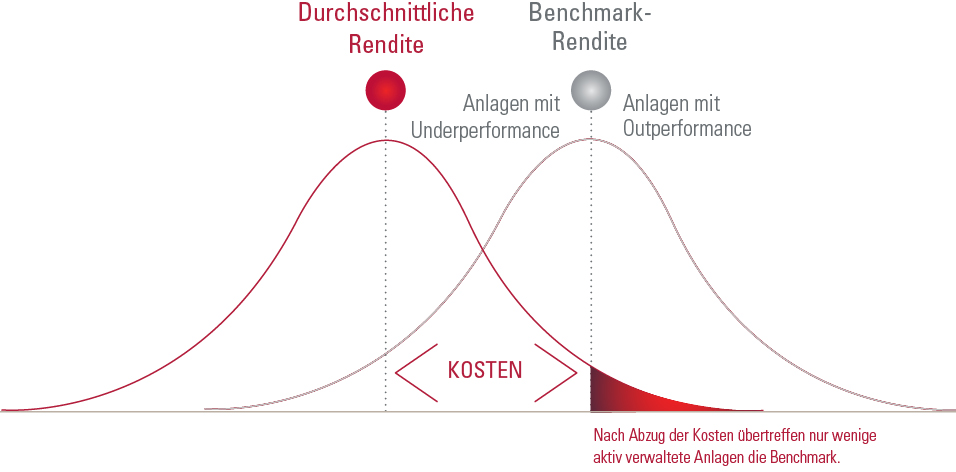

Warum das so ist, macht das Nullsummenspiel deutlich. Nach dieser Theorie besteht ein bestimmter Markt stets aus der Summe der Positionen aller Anleger in eben diesem Markt. Die Hälfte des Anlagevermögens erzielt überdurchschnittliche Rendite, die andere Hälfte liegt unter dem Marktdurchschnitt. Zieht man jedoch die Kosten ab, die bei einer Anlage entstehen, werden Mehrrenditen gegenüber dem Markt schwieriger, wie die nachstehende Grafik deutlich macht.

Quelle: Vanguard

Das Nullsummenspiel macht deutlich, warum Kosten die Anlageergebnisse so entscheidend beeinflussen. Deshalb profitieren aktive und passive Anleger gleichermassen von kosteneffizienten Fonds.

Das Nullsummenspiel ist zudem keine reine Theorie: Wie Untersuchungen, nicht nur von Vanguard, zeigen, können die Kosten die Ergebnisse von Anlegern mehr als jeder andere Faktor beeinflussen1.

1Vanguard, 2017. Vanguard’s Principles for Investing Success. Valley Forge, Pa.: The Vanguard Group.

Einführung in aktive ETFs

Aktive ETFs sind noch eine relativ neue Erscheinung.

Mit aktiven Strategien können Anleger Mehrrenditen gegenüber dem Markt erzielen, müssen dafür jedoch höhere Kosten und einen grösseren Tracking Error in Kauf nehmen. Ausserdem besteht mit aktiven Strategien immer das Risiko, dass der Fonds keine Mehr-, sondern Minderrenditen erzielt.

Genau wie Index-ETFs sind aktive ETFs offene Fonds, die an einer Börse gehandelt werden. Ihre laufenden Kosten sind in der Regel niedriger als die herkömmlicher aktiv verwalteter Fonds, aber höher als die von Indexfonds und -ETFs.

Varianten aktiver ETFs

Alternative-Index-ETFs

Diese meist als Smart Beta oder Strategic Beta bezeichneten ETF-Strategien bilden alternative, regelbasierte Indizes ab, um Mehrrenditen gegenüber kapitalgewichteten Indizes zu erzielen. Renditeabweichungen gegenüber dem Markt lassen sich oft durch abweichende Faktor-Gewichtungen erklären, zum Beispiel eine Übergewichtung von Value- oder Small Cap-Aktien. (Weitere Informationen zu den Faktoren finden Sie in dem grauen Kasten unten).

Bei alternativ gewichteten Indexprodukten verschwimmt die Grenze zwischen aktivem und passivem Management. Die Fonds bilden Indizes ab, diese Indizes sind jedoch das Ergebnis einer aktiven Entscheidung, von der Gewichtung nach Marktkapitalisierung abzuweichen.

Aktive Faktor-ETFs

Faktor-ETFs bilden explizit einen Faktor oder eine Kombination von Faktoren ab, von denen sich der Manager z. B. höhere Renditen oder weniger Volatilität verspricht. (Weitere Informationen zu den Faktoren finden Sie in dem grauen Kasten unten).

Weil aktive Faktor-ETFs keine Benchmark abbilden, müssen sich die Manager nicht an den Rebalancing-Terminen eines Index orientieren und können Fondspositionen flexibel anpassen, um das Exposure auf die angestrebten Faktoren stabil zu halten. Zur Wertpapierauswahl verwenden aktive Faktor-ETFs in der Regel quantitative regelbasierte Prozesse.

Aktive und passive ETF-Strategien im Vergleich

In ihrem Portfoliomanagement können sich verschiedene ETF-Strategien deutlich voneinander unterscheiden.

| Index-ETFs | Gewichtung nach Marktkapitalisierung | Regelbasiertes Management | Aktives Management | Aktives Risiko | |

|---|---|---|---|---|---|

| Herkömmliche Index-ETFs | |||||

| Alternative-Index-ETFs (z. B. Smart Beta) | |||||

| Aktive Faktor-ETFs |

Was sind Faktoren?

Man kann sich Faktoren als ist die DNA einer Anlage vorstellen. Faktoren sind die Eigenschaften einer Anlage, die ihre Entwicklung sowohl erklären als auch beeinflussen. Faktor-Strategien bilden diese Eigenschaften ab, um so ein bestimmtes Ziel zu erreichen, z. B. Mehrrenditen oder geringere Volatilität.

Einer der bekanntesten Faktoren ist der Marktfaktor, der auch als Aktienrisiko bezeichnet wird und das Risiko-/Renditeprofil eines nach der Marktkapitalisierung gewichteten Aktienportfolios erklärt. In der Vergangenheit konnten Anleger mit einem Exposure auf den Marktfaktor höhere Renditen erzielen als mit „risikolosen“ Anlagen, z. B. mit kurzfristigen Staatsobligationen. Diese höheren Renditen sind die Prämie für die höheren Risiken, die Anleger mit Aktien eingehen. Weitere bekannte Aktienfaktoren sind Value, Size und Momentum.

Viele Anleger haben in ihren Portfolios bewusst oder unbewusst bestimmte Faktoren über- und andere untergewichtet. Diese Gewichtungsabweichungen bestimmen das Risiko-/Renditeprofil von Strategic oder Smart Beta-ETFs und aktiver Faktor-ETFs, aber auch herkömmlicher aktiver Fonds und anderer Anlagen.

Grundlagen

Einführung in ETFs, ihre Geschichte, was sie von herkömmlichen Fonds unterscheidet und mehr.

Handel

Wissenswertes über den ETF-Handel, Liquidität, Orders, Auf- und Abschläge und mehr.

Strategien

Überblick über die strategischen und taktischen Verwendungsmöglichkeiten von ETFs wie Portfoliofeinabstimmung, Liquiditätsmanagement und mehr.