Mehr Klarheit für Ihre Kunden

Vanguard Model Portfolios

Von defensiv bis wachstumsorientiert - mit den Vanguard Portfolios können Sie Ihre Anlagestratgegien genau auf die Ihrer Kunden abstimmen.

"Korrelationen sind wichtig, aber womöglich nicht so wichtig, wie viele glauben."

Head of Asset Allocation, Vanguard, Europe

2022 trat ein Szenario ein, das viele Anlegerinnen und Anleger mit einem 60/40-Portfolio fürchten: Zum ersten Mal seit 1977 beendeten sowohl Aktien als auch Anleihen ein Jahr mit Verlusten.

Damit stand das vergangene Jahr im krassen Gegensatz zu anderen Marktphasen, in denen die Aktienkomponente eines 60/40-Portfolios negative Renditen abwarf: Anfang der Neunziger- oder auch der Nullerjahre konnten Anlegerinnen und Anleger Aktienverluste zumindest teilweise durch die Gesamtrendite ihrer Anleiheallokation ausgleichen.2 Mit anderen Worten: Dank der negativen Korrelation zwischen Aktien und Anleihen konnten sie schwierige Marktphasen mit einem 60/40-Portfolio meist gut überstehen.

Der Auslöser für die negativen Renditen und die positive Korrelation zwischen Aktien und Anleihen des letzten Jahres waren aggressive Zinserhöhungen, mit denen die Zentralbanken bei schwacher Konjunktur die anhaltende Inflation einzudämmen versuchten. Warum? Weil steigende Zinsen die Kurse von Anleihen belasten und eine restriktivere Geldpolitik in der Regel die Realgewinne von Unternehmen schmälert, was zu fallenden Aktienkursen führt.

Wegen der hartnäckigen Inflation werden die Zentralbanken die Zinsen unter Umständen weiter anheben müssen, weshalb einige anhaltend hohe Inflation und positive Korrelationen befürchten. Anhaltend höhere Korrelationen könnten, so die Sorge, insbesondere die Diversifizierungseigenschaften von Anleihen beinträchtigen und somit das Konzept des 60/40-Mischportfolios infrage stellen.

In dem Halbjahres-Update unseres Wirtschafts- und Marktausblicks erläutern wir, warum wir einen Rückgang der Inflation in den kommenden zwölf Monaten und eine Rückkehr zur langfristig negativen Renditekorrelation zwischen Aktien und Anleihen erwarten. Doch was ist, wenn das nicht passiert?

In diesem Artikel erläutern wir, was eine anhaltend positive Aktien-/Anleihe-Korrelation für ein Multi-Asset-Portfolio bedeuten würde.

Renditekorrelationen sind eine wichtige Erwägung im Portfolioaufbau: Je geringer die Korrelation, desto größer ist das Diversifizierungspotenzial, egal ob man einzelne Wertpapiere oder ganze Assetklassen betrachtet.

Genauer gesagt beschreibt die Korrelation die (geschätzte) Beziehung zwischen zwei Variablen, in unserem Fall zwischen den Renditen von Aktien und Anleihen. Eine negative Korrelation bedeutet, dass die Anleiherenditen tendenziell steigen, wenn die Aktienrenditen sinken, und umgekehrt.

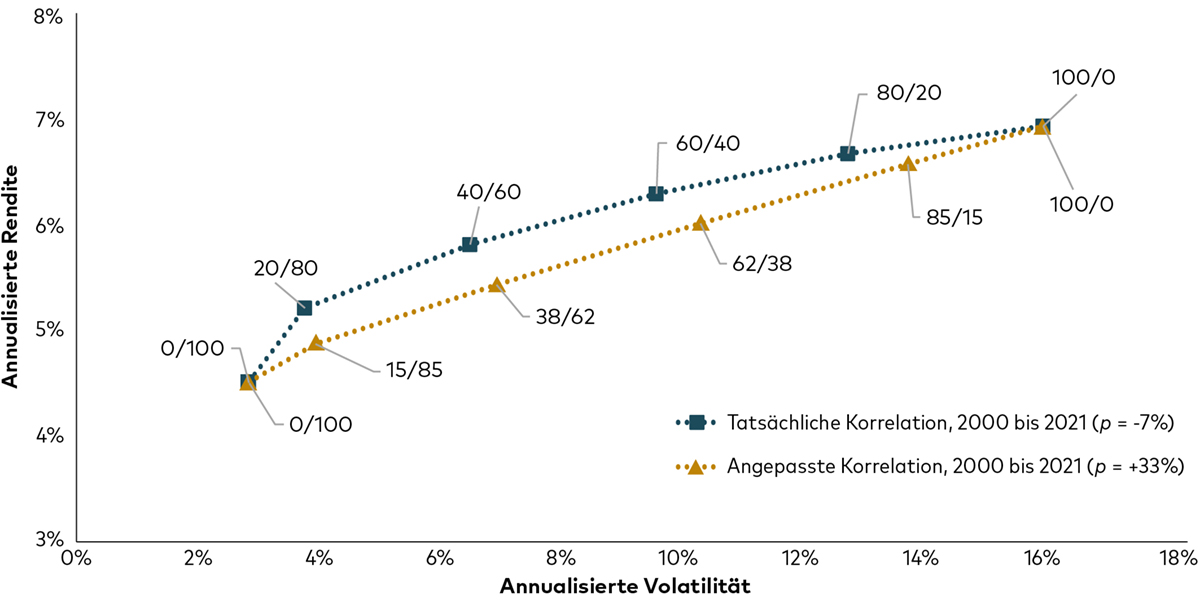

Die Bedeutung negativer Korrelationen für die Diversifizierung eines Portfolios wird jedoch manchmal überbewertet. Die nachstehende Grafik zeigt zwei Effizienzgrenzen, die jeweils die optimale Rendite bei kleinstmöglichem Risiko für sechs verschiedene Aktien- und Anleiheportfolios darstellen – von 100% Anleihen bis 100% Aktien. Die erste Grenze (in Lila) beruht auf der durchschnittlichen Aktien-/Anleihe-Korrelation der Jahre 2000 bis 2021 von -7%. Die erwartete Rendite eines 60/40-Portfolios beträgt in diesem Szenario 6,3% bei einer Volatilität von 9,4%.

Die zweite Grenze entspricht der ersten, allerdings gehen wir diesmal von einer sehr viel höheren und positiven Renditekorrelation von 33% aus, was der durchschnittlichen Aktien-/Anleihe-Korrelation der Neunzigerjahre entspricht. Doch selbst bei einer positiven Korrelation müssten Anlegerinnen und Anleger mit einem 60/40-Portfolio ihren Aktienanteil nur geringfügig auf 62% erhöhen, um mit einer annualisierten Rendite von 6% bei einer Volatilität von 10,1% ein ähnliches Ergebnis zu erzielen wie im ersten Szenario.

Risiko/Rendite-Effizienzgrenzen in verschiedenen Aktien-/Anleihen-Korrelationsszenarien

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Quelle: Bloomberg. Hinweise: Die Daten entsprechend monatlichen Gesamtrenditen in USD für den Zeitraum vom 1. November 2000 bis zum 31. Dezember 2021. Globale Aktien und Anleihen werden dargestellt durch den MSCI ACWI Index bzw. den Bloomberg Global Aggregate Index Value (USD Hedged). Die Korrelation zwischen Aktien und Anleihen in diesem Zeitraum betrug -7%. Der Korrelationskoeffizient von +33% wurde auf Basis von Daten der gleichen Indizes für den Zeitraum vom 1. Januar 1990 bis zum 31. Dezember 1999 geschätzt.

Zwar sind die durchschnittlichen Renditen bei einer positiven Korrelation niedriger als bei einer negativen Korrelation, doch ist der Unterschied wahrscheinlich weniger signifikant, als viele Anlegerinnen und Anleger erwarten würden.

Die Kernaussage der Grafik lässt sich so zusammenfassen: Korrelationen sind wichtig, aber womöglich nicht so wichtig, wie viele glauben. Zudem können Anleihen ein Portfolio auch bei positiven Korrelationen zu Aktien noch immer diversifizieren.3

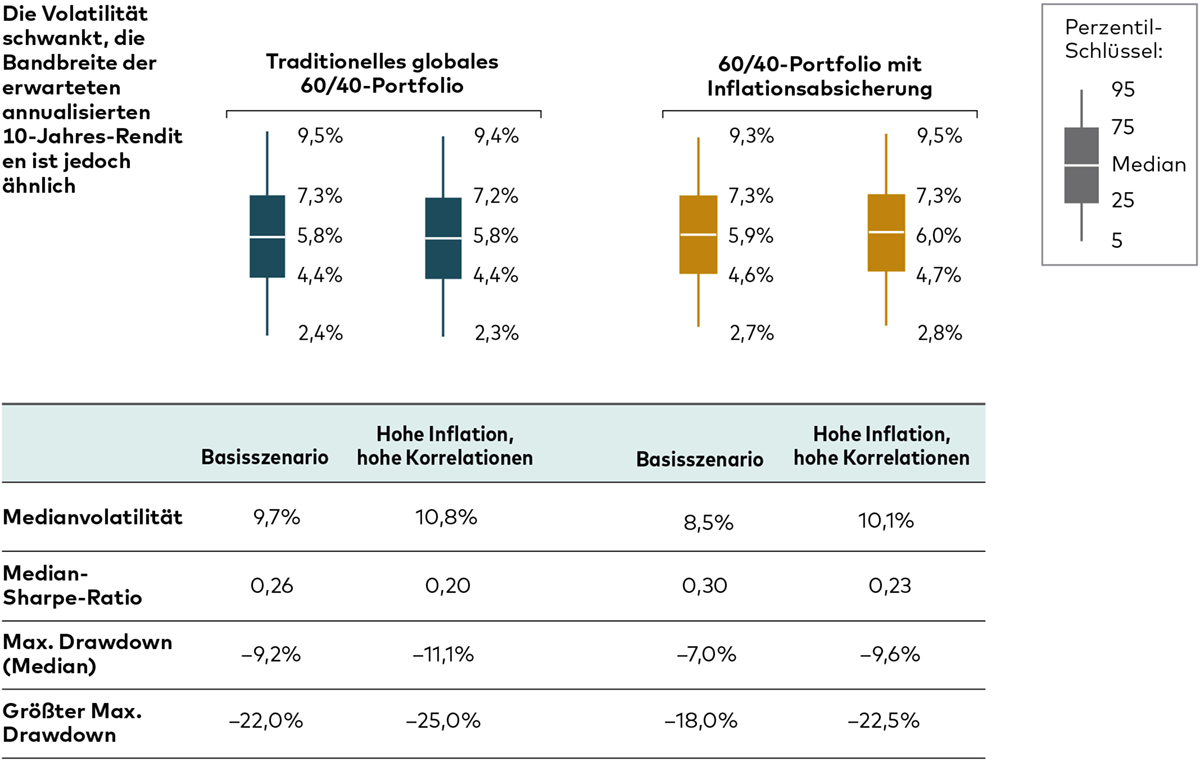

In den USA haben die Volkswirtinnen und Volkswirte von Vanguard die Entwicklung von zwei Portfolios in zwei verschiedenen Szenarien simuliert (siehe Grafik unten). Das erste Portfolio bestand zu 60% aus globalen Aktien und zu 40% aus globalen Anleihen, das zweite hatte eine zusätzliche Rohstoff-Allokation von 10% und eine entsprechend niedrigere Aktienallokation, außerdem eine 8%ige Allokation in inflationsgeschützten US-Staatsanleihen (TIPS) mit mittlerer Laufzeit als Teil der Anleiheallokation.

Eines der beiden Szenarien entspricht unserem Ausgangsszenario auf Grundlage der aktuellen Vanguard Prognosen für die Renditen verschiedener Assetklassen, Inflation und Renditekorrelationen der kommenden zehn Jahre. In dem zweiten Szenario gehen wir von höherer Inflation und höheren (in vielen Fällen positiven statt negativen) Korrelationen aus.

Quelle: Vanguard; Stand: 31. Mai 2023. Hinweise: Das traditionelle 60/40-Portfolio besteht aus US-Aktien (36%), Aktien aus anderen Märkten (24%), steuerpflichtigen US-Anleihen mit Investment Grade-Rating (28%) sowie Anleihen aus anderen Märkten (12%). Das inflationsgeschützte 60/40-Portfolio besteht aus US-Aktien (30%), Aktien aus anderen Märkten (20%), Rohstoffen (10%), steuerpflichtigen US-Anleihen mit Investment Grade-Rating (22%), inflationsgeschützten US-Anleihen (8%) sowie Anleihen anderer Märkte (10%). Für die Assetklassen wurden folgende Indizes (in Klammern) verwendet: Aktien USA (MSCI US Broad Market Index), Aktien anderer Märkte (MSCI All-Country ex USA Index), Anleihen USA (Bloomberg US Aggregate Bond Index), Anleihen anderer Märkte (Bloomberg Global Aggregate ex-USD Index), inflationsgebundene Anleihen USA (Bloomberg US Treasury Inflation-Protected Securities Index), Rohstoffe (Bloomberg Commodity Index).

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditen des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Simulationen per 31. Mai 2023. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren. Weitere Angaben finden Sie auf den Abschnitt „Anmerkungen“ unten.

In dem Szenario mit höherer Inflation und höherer Korrelation sind beide Portfolios volatiler, die möglichen Verluste sind in beiden Fällen höher als im Basisszenario. Das Portfolio mit inflationsgeschützten Anleihen und Rohstoffen war etwas stabiler als das herkömmliche 60/40-Portfolio, vor allem die Verlustrisiken waren niedriger.

Was jedoch auffällt: Die Bandbreite der möglichen Renditen der beiden Portfolios über 10 Jahre ist in beiden Fällen verblüffend ähnlich und bestätigt uns in unserer Einschätzung, dass die Asset-Allokation – und nicht Inflation oder Korrelation – der entscheidende Faktor für langfristige Renditen ist.

1, 2 Quelle: Bloomberg. Hinweis: Jährliche Gesamtrenditen in USD von 1977 bis 2022. Für Aktien verwenden wir von 1977 bis 1987 US-Aktien, dargestellt durch den MSCI USA Index, anschließend globale Aktien, dargestellt durch den MSCI ACWI Index. Für Anleihen verwenden wir von 1977 bis 1990 US-Anleihen, dargestellt durch den Bloomberg U.S. Aggregate Index, anschließend globale Anleihen, dargestellt durch den Bloomberg Global Aggregate Index Value (USD Hedged).

3 Quelle: Bloomberg. Daten für den Zeitraum vom 1. Januar 1990 bis zum 30. April 2023. Hinweise: Analyse der globalen Aktien- und Anleiherenditen, nach dem die Kurse globaler Aktien um mindestens 10% gegenüber dem letzten Höchststand gefallen sind. Globale Aktien und Anleihen werden dargestellt durch den MSCI ACWI Index bzw. den Bloomberg Global Aggregate Index Value (USD Hedged). Die Daten zeigen, dass globale Anleihen selbst in Zeiten eines Abschwungs an den Aktienmärkten mit positiven monatlichen Korrelationen zwischen Aktien- und Anleiherenditen ein Portfolio in der Regel diversifizieren konnten und positive Renditen abwarfen. Renditen in USD.

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

Die simulierte frühere Wertentwicklung gibt keine verlässlichen Hinweise auf zukünftige Ergebnisse.

Der Wertentwicklung liegen Berechnungen in US-Dollar zugrunde, weshalb die Rendite infolge von Währungsschwankungen steigen oder fallen kann.

Fonds, die in festverzinsliche Wertpapiere investieren, bergen das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Außerdem kann das Ertragsniveau schwanken. Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von festverzinslichen Wertpapieren. Unternehmensanleihen können höhere Erträge abwerfen, bergen aber auch ein höheres Kreditrisiko. Dadurch steigt das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Das Ertragsniveau kann schwanken und Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von Anleihen.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditeergebnisse des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Simulationen per 31. Dezember 2022. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren.

Die Prognosen des VCMM basieren auf statistischen Analysen und historischen Daten. Zukünftige Renditen können von den im VCMM erfassten historischen Mustern abweichen. Noch wichtiger ist jedoch, dass das VCMM extrem negative Szenarios unterschätzen kann, die in den historischen Zeiträumen, auf denen die Modellschätzungen beruhen, nicht vorkamen.

Das Vanguard Capital Markets Model® ist ein proprietäres Finanzsimulationstool, das von der Investment Strategy Group von Vanguard entwickelt und gepflegt wird. Das Modell prognostiziert die Verteilung zukünftiger Renditen für zahlreiche Assetklassen. Zu diesen Assetklassen gehören die US-amerikanischen und internationalen Aktienmärkte, US-Treasuries und Unternehmensanleihen mit verschiedenen Laufzeiten, internationale Anleihemärkte, US-Geldmärkte, Rohstoffe sowie bestimmte alternative Anlagestrategien. Die theoretische und empirische Grundlage des Vanguard Capital Markets Model ist die Beziehung zwischen Rendite und Risiko: Die Renditen zahlreicher Assetklassen sind der von Anlegern im Gegenzug für bestimmte Arten von systematischem Risiko (Beta) verlangte Ausgleich. Den Kern des Modells bilden Schätzungen der dynamischen statistischen Beziehung zwischen Risikofaktoren und Vermögensrenditen, die durch statistische Analysen auf der Grundlage verfügbarer monatlicher Finanz- und Wirtschaftsdaten gewonnen werden. Mithilfe eines Systems von Gleichungsschätzungen führt das Modell eine Monte Carlo-Simulation durch, um die geschätzten Zusammenhänge zwischen Risikofaktoren und Assetklassen sowie Ungewissheit und Zufälle langfristig zu prognostizieren. Das Modell generiert eine große Anzahl simulierter Ergebnisse für jede Assetklasse über verschiedene Zeiträume. Die Prognosen werden durch Berechnung der Zentraltendenzen in diesen Simulationen gewonnen. Die Ergebnisse des Modells variieren mit jeder Nutzung sowie im Laufe der Zeit.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die in diesem Dokument enthaltenen Informationen sind nicht als Angebot oder Angebotsaufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen, wenn in einem Land ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, wenn Personen betroffen sind, denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die in diesem Dokument enthaltenen Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt dieses Dokuments verlassen.

Die Informationen in diesem Dokument dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2023 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2023 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2023 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.