Ein Kommentar von Jumana Saleheen, Ph.D., Vanguard European Chief Economist

- Wegen der steigenden Nachfrage nach Brennstoffen und der Verschärfung des Ukraine-Kriegs bewegt sich die Weltwirtschaft möglicherweise auf einen Kipppunkt in diesem Winter zu.

- Sinkende Gaslieferungen von Russland nach Europa würden die Energiepreise in die Höhe treiben und könnten die ohnehin schwache Wirtschaft der Europäischen Union endgültig in eine Rezession stürzen.

- Da sich eine Entspannung der Lage aktuell nicht abzeichnet, ist strategische Planung für langfristig orientierte Anleger:innen umso wichtiger.

Ein Ende des Ukraine-Kriegs ist im Moment nicht absehbar, und da die Sanktionen der russischen Wirtschaft weiter schaden, besteht die Sorge, dass Russland seine Gaslieferungen nach Europa einstellt.

Wir gehen davon aus, dass sich die Lage zunächst verschärfen wird, und zwar so deutlich, dass die Weltwirtschaft im Winter auf einen Kipppunkt zusteuert. Dann wird es auf der Nordhalbkugel kälter, die Nachfrage nach Heizöl steigt.

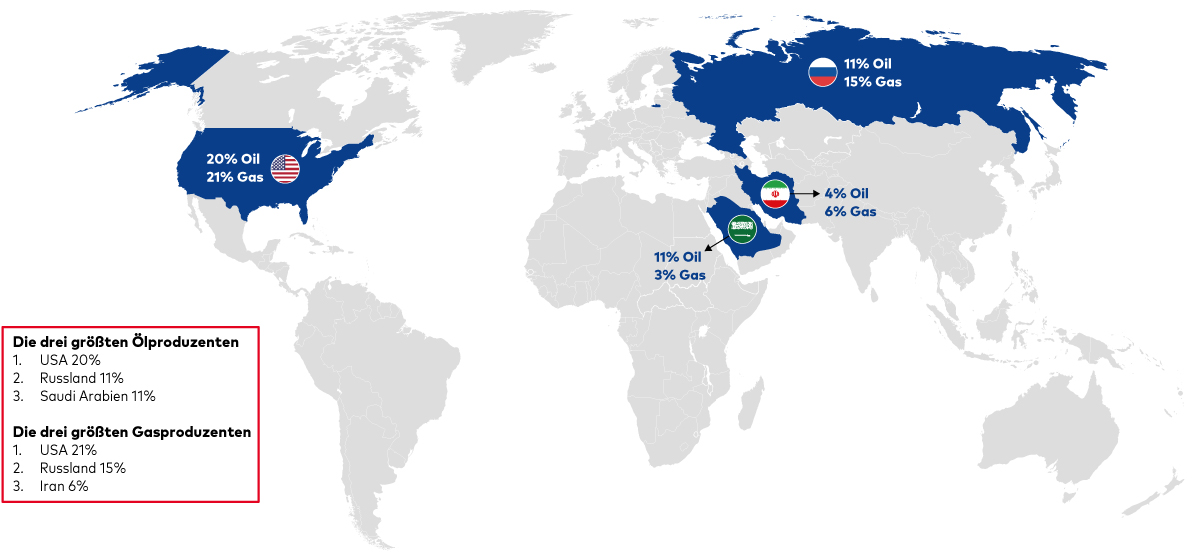

Russland ist der zweitgrößte Öl- und Gasproduzent der Welt mit einem Marktanteil von 11 % bzw. 15 %. Wie groß der Angebotsschock wäre, den das Land auslösen könnte, macht die nachstehende Karte deutlich.

Die Karte zeigt auch, dass die US-Wirtschaft – die ihren Öl- und Gasbedarf selbst deckt – die möglichen Folgen eines russischen Lieferstopps kaum zu spüren bekäme. Auf diesen Punkt gehen wir weiter unten noch genauer ein.

Ohne russisches Öl und Gas droht der Weltwirtschaft ein dramatischer Angebotsschock

Quelle: Vanguard, IEA; Stand: 18. Juli 2022. Hinweis: Die Daten beziehen sich auf die Erdöl- und Erdgasproduktion im Jahr 2021.

Besonders bedroht ist das europäische Festland und hier vor allem die Länder Mittel- und Osteuropas, die in hohem Maße von russischem Gas abhängig sind. Russische Gasexporte tragen nur etwa 2% zur Wirtschaftsleistung des Landes bei, Ölexporte dagegen 10%. Daher könnte Russland sein Gas weiter als Druckmittel gegen Europa einsetzen und damit den Sanktionen, die der Westen mit Beginn des Krieges verhängt hat, etwas entgegensetzen.

Ab wann droht eine Rezession?

Mehr als ein Drittel der russischen Gaslieferungen nach Europa fließt durch die Nord-Stream-1-Pipeline, die jedoch Berichten zufolge am 27. Juli nur zu 20% ausgelastet war. Eine anhaltende Unterversorgung hätte irgendwann Konsequenzen: Sollten die russischen Gaslieferungen über einen Zeitraum von sechs Monaten im Durchschnitt unter 30% der Auslastungskapazität der Pipeline liegen, würde die bereits jetzt schwächelnde Wirtschaft der Europäischen Union nach unseren Berechnungen in eine Rezession eintreten, von der Deutschland und Italien besonders betroffen wären.

Sinkende Gaslieferungen würden die europäische Wirtschaft dabei gleich doppelt treffen: Auf der Nachfrageseite würden sie zu höheren Gaspreisen und Heizölrechnungen führen. Die ohnehin schon hohe Inflation würde dadurch weiter steigen, die Gewinnmargen der Unternehmen und das verfügbare Realeinkommen der Verbraucher:innen weiter sinken. Auf der Angebotsseite müsste Europa Verteilungsquoten für verschiedene Industriezweige (und möglicherweise auch Haushalte) einführen. Gasabhängige Unternehmen könnten ihre Produktion wohl nicht auf dem bisherigen Niveau aufrechterhalten und müssten unter Umständen die Arbeitszeit reduzieren oder Mitarbeiter:innen entlassen.

Die EU-Mitgliedstaaten haben sich bereits darauf geeinigt, ihre Gasnachfrage in diesem Winter um 15% zu reduzieren; allerdings gibt es Ausnahmen und niedrigere Ziele für Länder, die weniger abhängig von russischem Gas sind. Zudem sind die Kürzungen bisher freiwillig und müssen in den kommenden Monaten womöglich noch erhöht oder verbindlich werden.

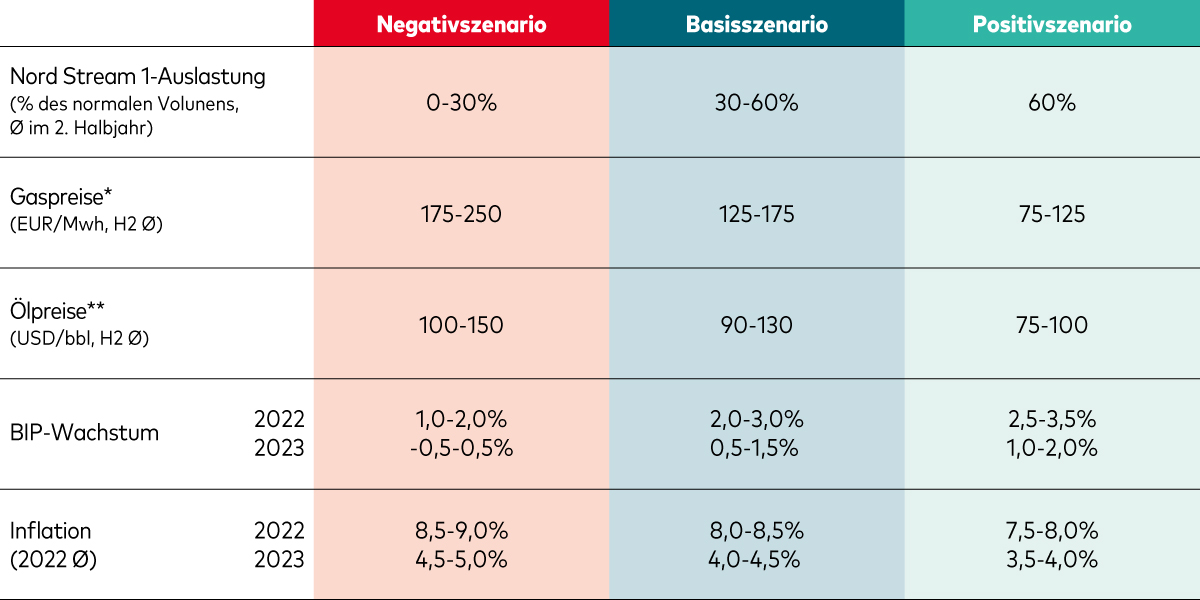

Die nachstehende Tabelle zeigt, wie sich die Wirtschaft der Eurozone in den nächsten Quartalen entwickeln dürfte – je nachdem, ob und wie deutlich die Öl- und Gaspreise steigen. In unserem Basisszenario gehen wir nach wie vor davon aus, dass die Auslastung von Nord Stream 1 in der zweiten Hälfte des Jahres 2022 bei durchschnittlich 30 bis 60% liegen wird1. Ab einer Auslastung von unter 30% tritt unser Negativszenario ein, in dem rasant steigende Gaspreise die Inflation anheizen und die Wirtschaft in eine Rezession stürzen würden.

Ausblick für den Euroraum: drei Szenarien

Quelle: Vanguard, Bloomberg; Stand: 29. Juli 2022. *Basierend auf den niederländischen TTF-Erdgaspreisen, die vom 1. Januar 2022 bis zum 30. Juni 2022 im Durchschnitt bei 98 EUR/Mwh lagen. **Basierend auf den Brent-Ölpreisen, die im selben Zeitraum im Durchschnitt bei 105 USD/Barrel lagen.

Folgen für die Weltwirtschaft

Eine Verschärfung der europäischen Energiekrise hätte Folgen über den europäischen Kontinent hinaus; die Kraftstoffpreise würden weltweit in die Höhe schnellen und die Inflation – die ohnehin den höchsten Stand seit Jahrzehnten erreicht hat – zusätzlich anheizen.

Ein „russischer Winter“ könnte die Inflationsbekämpfung der Zentralbanken erschweren und wäre ein weiterer unglücklicher Angebotsschock für die Weltwirtschaft. Die Gefahr besteht, dass sich die aktuelle Kombination aus schwachem Wachstum und hoher Inflation überall auf der Welt festsetzt und einzelne Wirtschaftsräume in eine Stagflation abgleiten.

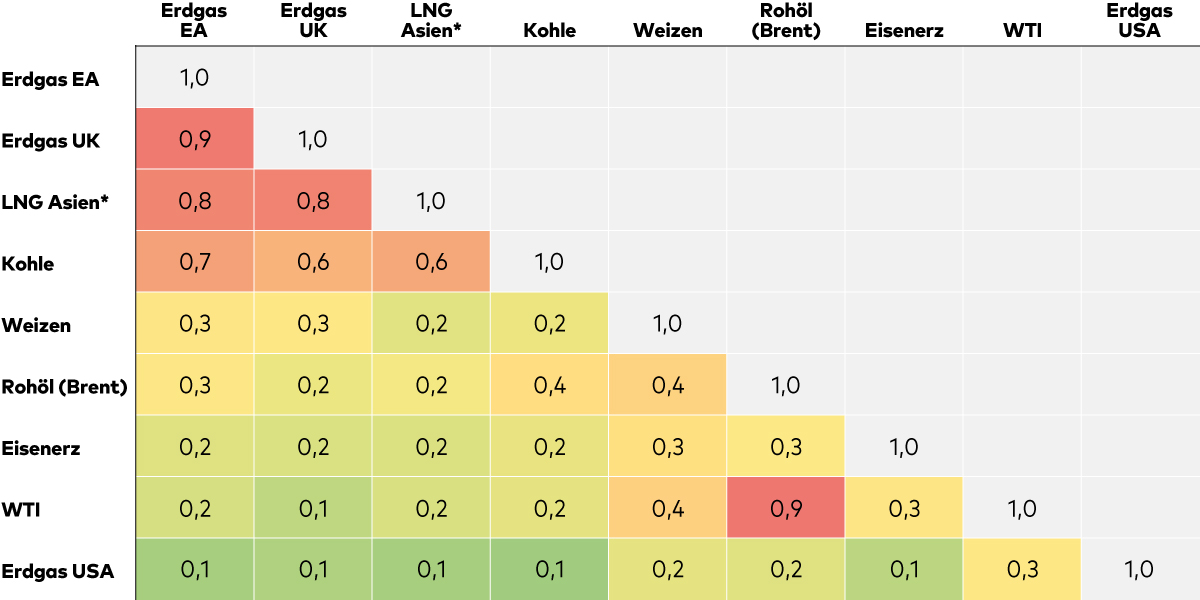

Nach unserer Analyse wären Großbritannien und Asien am stärksten von einem Anstieg der Erdgaspreise in der EU betroffen. Warum das so ist, machen die statistischen Beziehungen zwischen den Erdgaspreisen im Euroraum und anderen wichtigen Rohstoffmärkten während der letzten sechs Monate deutlich, die in der nachstehenden Tabelle abgebildet sind. Sie zeigen die „Korrelation“ zwischen diesen Märkten an, also inwieweit sich die Preise in dieselbe Richtung bewegen. Je näher der Korrelationswert bei 1 liegt, desto enger ist diese Beziehung. Wie aus der Tabelle hervorgeht, könnte ein Anstieg der Erdgaspreise in der EU um 10% mit einem Anstieg um 9% in Großbritannien sowie um 8% in Asien einhergehen.

Von steigenden EU-Erdgaspreisen sind vor allem Großbritannien und Asien betroffen

Quelle: Bloomberg und Vanguard; Stand: 28. Juli 2022. Hinweise: Die Korrelationen werden anhand der täglichen Veränderung zwischen dem 1. Januar und dem 28. Juli 2022 gemessen. *LNG - Flüssigerdgas.

Die Auswirkungen auf die US-Erdgaspreise sind dagegen vergleichsweise begrenzt, hier liegt die Korrelation fast bei null. Die niedrige Korrelation geht zum einen auf die Position der USA als Nett-Exporteur von Erdgas zurück, aber auch auf den segmentierten Gasmarkt. Transport und Lagerung von Gas erfordern Pipelines und spezielle Anlagen und sind daher komplexer, sofern man das Gas vor dem Transport nicht verflüssigt.

Öl lässt sich dagegen in Fässer abfüllen und relativ leicht überallhin transportieren.

Dennoch können sich Schwankungen der Gaspreise auch auf die Preise von Öl und anderen Energieträgern wie Kohle auswirken, zumal Unternehmen und Haushalte so weit wie möglich von teurere auf billigere Brennstoffe umsteigen würden. Steigende Nachfrage würde wiederum die schon jetzt hohen Rohöl-, Diesel- und Benzinpreise weiter anheizen und den Druck auf die US-Wirtschaft verstärken.

Sinkende Gaslieferungen von Russland nach Europa dürften die Energiepreise in die Höhe treiben und könnten die ohnehin schwache Wirtschaft der Europäischen Union endgültig in die Rezession stürzen. Die Folgen wären auch auf den globalen Energiemärkten und insbesondere in Europa und Großbritannien, aber auch in Asien spürbar. Die US-Gaspreise wären in diesem Szenario kaum betroffen, die Ölpreise möglicherweise durchaus.

Uns könnte also ein kalter Winter bevorstehen. Langfristig orientierte Anleger:innen sollten in dieser Situation umso mehr strategisch denken und sich auf Ziele und die Faktoren konzentrieren, die sie auch kontrollieren können, zum Beispiel ihre Kosten. Außerdem sollten sie die Bedeutung von Disziplin und Diversifikation.

Lulu Al Ghussein hat zu diesem Artikel beigetragen.

1 Unser Basisszenario steht im Einklang mit den Rezessionswahrscheinlichkeiten, die wir in unserem Halbjahresausblick veröffentlicht haben. Darin schätzen wir die Wahrscheinlichkeit einer Rezession im Euroraum auf 50% innerhalb der nächsten 12 Monate und auf 60% innerhalb der nächsten 24 Monate.

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die in diesem Dokument enthaltenen Informationen sind nicht als Angebot oder Angebotsaufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen, wenn in einem Land ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, wenn Personen betroffen sind, denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die in diesem Dokument enthaltenen Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt dieses Dokuments verlassen.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2022 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2022 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2022 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.